{kind=link}

هل لك أن تتخيل مشهدًا تتراقص فيه مؤشرات الأسهم صعودًا، وتلامس الذهب قممًا تاريخية، بينما تومض الفضة ببريق لم تشهده منذ أربعة عشر عامًا؟ هذا بالضبط ما حدث في الأسواق المالية العالمية الأسبوع الماضي، في خضم موجة من البيانات الاقتصادية الأمريكية التي فاقت التوقعات، وقرارات حاسمة من البنوك المركزية حول العالم. وكأن السوق كان على موعد مع رقصة فريدة، يشارك فيها الجميع، وإن كان لكلٍ منهم إيقاعه الخاص.

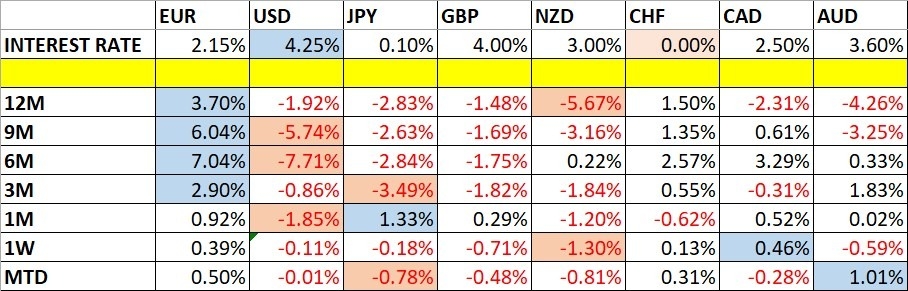

الولايات المتحدة: قصة صعود غير متوقع

في قلب هذه الرقصة الصاخبة، كانت الولايات المتحدة نجمة الحفل بامتياز. فبينما كانت التوقعات تلوح بتأثير “تشدد طفيف” من الاحتياطي الفيدرالي، جاءت الحقائق لترسم صورة مختلفة تمامًا. لقد خفض البنك المركزي الأمريكي أسعار الفائدة بمقدار 0.25%، في خطوة كانت متوقعة على نطاق واسع، لكن ما أثار الدهشة حقًا هو رد فعل الأسواق. مؤشرات الأسهم الأمريكية الرئيسية، مثل S&P500 وناسداك 100، لم تكتفِ بالارتفاع فحسب، بل اخترقت قممًا تاريخية جديدة، في أداء مذهل دفع بالمعادن الثمينة مثل الذهب والفضة لتلحق بها في صعودها الصاروخي. يا ترى إيه السر ورا الزخم ده كله؟

بكل صراحة، المؤشرات الاقتصادية الأمريكية كانت أقوى مما كان يتوقعه المتشائمون. مبيعات التجزئة الأمريكية، على سبيل المثال، قفزت بنسبة 0.6% على أساس شهري، متجاوزة بكثير التوقعات التي كانت تشير إلى 0.2% فقط. وكمان، مطالبات البطالة الأسبوعية جت أقل من المتوقع، وده إشارة قوية لصحة سوق العمل. هذه الأرقام، لما تتحط جنب بعض، ترسم صورة لاقتصاد أمريكي قوي، يمكن القول إنه بيتمتع بحيوية غير عادية، ومفيش أي كلام عن ركود قريب.

الفيدرالي الأمريكي: التخفيض بنكهة “التشدد”

لكن الأمر لم يكن بهذه البساطة. فقرار الفيدرالي بخفض الفائدة لم يأتِ دون لمسة “تشدد” أثارت بعض الجدل. فرغم التخفيض، أظهرت التوقعات الجديدة للبنك المركزي ميلًا لعدد أقل من تخفيضات الفائدة المستقبلية، خاصة في عام 2026، حيث أصبح المتوقع تخفيضًا واحدًا فقط بدلاً من اثنين. وكمان، تعليقات رئيس الفيدرالي، جيروم باول، اللي ركز فيها على أن التضخم لا يزال مرتفعًا نسبيًا، أضافت للرواية دي. هذه اللهجة “المتشددة الطفيفة” كانت كافية لدفع الدولار الأمريكي نحو الارتفاع بقوة بعد اجتماع الأربعاء الماضي، وده خلى الناس تسأل: هو الفيدرالي عايز إيه بالظبط؟ يخفض ولا يشدد؟

صخب البنوك المركزية العالمية: قرارات متفاوتة وتأثيرات متباينة

لم تكن الولايات المتحدة وحدها في دائرة الضوء. فقد شهد الأسبوع الماضي قرارات مهمة من بنوك مركزية أخرى حول العالم، كل منها ترك بصمته الخاصة على أسواق العملات:

- بنك اليابان: أبقى على أسعار الفائدة دون تغيير، كما كان متوقعًا. لكن اعتراض عضوين على القرار لصالح رفع الفائدة أضفى طابعًا “متشددًا” على الاجتماع، مما منح الين الياباني بعض المكاسب.

- بنك إنجلترا: قرر أيضًا الإبقاء على الفائدة دون تغيير. ورغم وجود ميل طفيف نحو التخفيض في أصوات بعض الأعضاء، إلا أن هذا لم يسعف الجنيه البريطاني في تحقيق ارتفاع ملموس.

- بنك الاحتياطي الكندي: خفض أسعار الفائدة بمقدار 0.25%، وهي خطوة كانت متوقعة، ولم تحمل أي مفاجآت كبيرة.

الناتج المحلي الإجمالي النيوزيلندي: قصة تراجع ومخاوف الركود

على النقيض تمامًا من الحيوية الأمريكية، كانت نيوزيلندا تقدم درسًا مختلفًا. فقد جاء الناتج المحلي الإجمالي الفصلي للبلاد أسوأ بكثير من التوقعات، مسجلًا انكماشًا بنسبة 0.9%، بينما كانت التوقعات تشير إلى 0.3% فقط. هذا الرقم السيء أثار مخاوف حقيقية من دخول الاقتصاد النيوزيلندي في مرحلة ركود، وهو ما قد يدفع البنك المركزي هناك إلى سلسلة من تخفيضات الفائدة المتسارعة. ونتيجة لذلك، كان الدولار النيوزيلندي هو أضعف العملات الرئيسية أداءً الأسبوع الماضي، متراجعًا بقوة أمام الدولار الأمريكي. يعني بصراحة، الاقتصاد النيوزيلندي كان بيعاني.

المعادن الثمينة ومؤشرات الأسهم: إلى أين تتجه البوصلة؟

لقد كانت أسواق الأسهم الأمريكية، وتبعها الذهب والفضة، في أوج عطائها. مؤشر S&P500 صعد بنسبة 1.22%، وناسداك 100 قفز بنسبة 2.32%. أما الذهب، فقد سجل ارتفاعًا بنسبة 1.11%، والفـضة لمعت بنسبة 2.15%، لتسجل أعلى مستوى لها منذ 14 عامًا. هذه الأرقام ليست مجرد أرقام، بل هي تعبير عن ثقة متزايدة في الأداء الاقتصادي، خاصة في الولايات المتحدة.

هل يعني هذا أننا نشهد بداية لموجة صعود جديدة وطويلة الأمد؟ من الصعب الجزم، لكن المؤشرات الحالية تشير إلى ذلك بقوة. مع مؤشر التقلب (VIX) عند مستويات منخفضة، فإن الميل العام للأسواق لا يزال تصاعديًا، والمراهنة ضد هذا الزخم قد تكون خطوة محفوفة بالمخاطر.

نظرة إلى الأسبوع القادم: هدوء نسبي وترقب للمحركات الجديدة

بعد أسبوع حافل بالقرارات والبيانات، يبدو أن الأسبوع المقبل (22-26 سبتمبر) سيحمل معه بعض الهدوء. فجدول البيانات الاقتصادية المهمة أقل ازدحامًا، ومن المرجح أن تبقى مستويات التقلب في سوق الفوركس منخفضة نسبيًا. لكن هذا لا يعني أن الأمور ستتوقف تمامًا. فأسواق الأسهم، خاصة تلك التي شهدت صعودًا قويًا، قد تستمر في إظهار بعض النشاط.

أهم النقاط التي يجب متابعتها الأسبوع المقبل ستكون: مؤشر أسعار نفقات الاستهلاك الشخصي الأساسي الأمريكي، والناتج المحلي الإجمالي النهائي الأمريكي، ومؤشرات مديري المشتريات (PMI) لقطاعات الخدمات والتصنيع في الولايات المتحدة وألمانيا والمملكة المتحدة. بالإضافة إلى مؤشر أسعار المستهلك الأسترالي، وتقييم السياسة النقدية للبنك الوطني السويسري، ومطالبات البطالة الأمريكية، والناتج المحلي الإجمالي الكندي. يعني فيه حاجات لسه ممكن تحرك السوق، بس مش بنفس القوة.

التحليل الفني: قراءة بين السطور

من الناحية الفنية، هناك تحولات لافتة. مؤشر الدولار الأمريكي، بعد سلسلة من التراجعات، شهد ارتفاعًا قويًا، مكسرًا اتجاهه الهابط طويل المدى، ما يضع الدولار في موقف مثير للاهتمام. وهتقولي إزاي؟ الفيدرالي نفسه بتوقعاته المتشددة بخصوص تخفيضات الفائدة لسنة 2026، دعم الدولار بشكل ملحوظ.

زوج اليورو/الدولار الأمريكي، الذي طال انتظاره ليحقق اختراقًا صعوديًا، وصل لأعلى مستوى له في أربع سنوات، لكنه تراجع لاحقًا. ومع ذلك، يظل هناك إمكانية لدخول صفقات شراء جديدة عند مستويات معينة. أما الدولار النيوزيلندي/الدولار الأمريكي، فقد أظهر إشارات هبوطية واضحة مدعومة بضعف الاقتصاد النيوزيلندي، مما يجعله مرشحًا جيدًا لصفقات البيع على المكشوف.

بالنسبة للمعادن الثمينة، الفضة تواصل تفوقها على الذهب، وتعتبر ذات إمكانات صعودية قوية. والذهب، رغم بلوغه قممًا تاريخية، يحتاج إلى إغلاق يومي فوق مستوى 3700 دولار ليعطي إشارة شراء جديدة واضحة.

خاتمة: إلى أين نمضي؟

لقد أثبت الأسبوع الماضي مرة أخرى أن الأسواق المالية ديناميكية وغير متوقعة. فرغم التحديات والتقلبات، فإن الاقتصاد الأمريكي أظهر مرونة وقوة لافتة، دفعت بأسواقه إلى مستويات قياسية. هذا الزخم يخلق فرصًا استثمارية واعدة في مؤشرات الأسهم الأمريكية والفضة والذهب، لكنه يتطلب أيضًا يقظة وحذرًا، فهل ستستمر هذه الموجة الصعودية في الرقص أم أن هناك إيقاعات جديدة تنتظرنا خلف الستار؟ هذا هو السؤال الذي سيجيب عنه الأسبوع القادم، في هذه الرقصة العالمية التي لا تتوقف.